Harga Pokok Produksi Adalah? – Apakah Anda memiliki perusahaan atau memiliki bisnis? Dalam setiap bisnis, tentu saja perusahaan menginginkan keuntungan. Nah, keunggulan ini dapat diperoleh dari penjualan barang atau jasa yang sebelumnya telah diproduksi atau dikerjakan, dengan menghitung biaya biaya produksi dan harga jual.

Biaya produksi diperlukan untuk mempertimbangkan harga jual. Memperkirakan keuntungan, dan mengatur strategi perusahaan. Tetapi bagi Anda pemilik bisnis, Anda sudah tahu bagaimana cara menghitung biaya produksi?

Daftar Isi

Pengertian Harga Pokok Produksi

Harga produksi adalah semua biaya yang telah dikorbankan dalam proses produksi atau kegiatan untuk mengubah bahan baku menjadi produk jadi termasuk biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Definisi biaya produk menurut Asosiasi Akuntan Indonesia adalah: biaya barang yang dihasilkan mencakup semua biaya material langsung yang digunakan, upah langsung dan biaya produksi tidak langsung, dengan perhitungan saldo awal dan neraca barang dalam pemrosesan.

Supriyono mendefinisikan biaya produksi sebagai berikut: jumlah biaya produksi yang melekat pada produk atau barang yang dihasilkan diukur dalam unit mata uang dalam bentuk uang tunai atau layanan yang disampaikan atau dikorbankan, atau utang yang dibutuhkan oleh Perusahaan dalam Kerangka kerja proses produksi baik di masa lalu maupun masa depan.

Dapat disimpulkan bahwa harga biaya produksi adalah semua biaya yang telah dikorbankan dalam proses produksi atau aktivitas untuk mengubah bahan menjadi produk jadi termasuk bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya yang tidak terkait dengan unit yang termasuk dalam menentukan biaya produksi adalah biaya non-produksi.

Tujuan Penentuan Harga Pokok Produksi

Tujuan penentuan harga pokok produksi adalah untuk:

Tentukan Harga Jual Produk

Dengan mengetahui biaya produksi, perusahaan juga dapat menentukan harga jual produknya. Selain itu, manajemen juga harus mempertimbangkan faktor-faktor lain yang berperan dalam menentukan harga jual produk, seperti kondisi pasar dan intervensi pemerintah.

Memantau Realisasi Biaya Produksi

Manajemen membutuhkan informasi tentang biaya produksi yang sebenarnya dikeluarkan dalam implementasi rencana produksi. UMtuk adalah akuntansi biaya dapat digunakan untuk mengumpulkan informasi tentang biaya produksi yang dikeluarkan dalam periode waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan oleh. Pengumpulan biaya produksi untuk periode waktu tertentu dilakukan dengan menggunakan biaya proses.

Menghitung Laba Rugi Secara Berkala

Manajemen memerlukan informasi tentang biaya produksi yang telah dihabiskan untuk memproduksi produk dalam periode tertentu, untuk mengetahui apakah kegiatan produksi dan pemasaran pada periode tersebut dapat menghasilkan laba kotor atau menghasilkan kerugian kotor. Informasi penghasilan bruto berkala diperlukan untuk menentukan kontribusi produk untuk mencakup biaya non-produksi dan menghasilkan laba rugi.

Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses Yang Ada Dalam Neraca

Dalam neraca, manajemen harus menyajikan biaya inventarisasi produk jadi dan biaya produksi yang pada tanggal neraca masih dalam proses untuk tujuan ini, manajemen perlu menyimpan catatan biaya produksi setiap periode. Biaya produksi melekat pada produk jadi yang belum dijual pada tanggal neraca disajikan dalam neraca sebagai biaya inventarisasi produk dalam proses.

Metode Penentuan Harga Pokok Produksi Serta Cara Menghitungnya

Metode penentuan biaya produksi adalah cara untuk memasukkan elemen biaya ke dalam biaya produksi. Dalam menentukan biaya produksi yang diketahui dua pendekatan, yaitu pendekatan penetapan biaya penuh atau metode harga biaya penuh dan pendekatan biaya variabel atau metode pemeliharaan variabel.

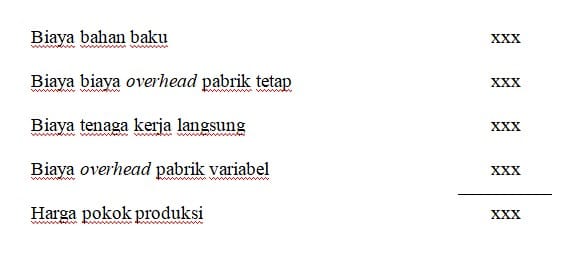

Metode Harga Pokok Penuh (Full Costing)

Semua elemen biaya produksi diperhitungkan dalam menentukan biaya produksi, yaitu biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik. Sehingga biaya produksi sesuai dengan metode harga biaya penuh ini terdiri dari biaya produksi. Nah berikut adalah bagaimana cara untuk menghitung harga pokok penuh (Full Costing) :

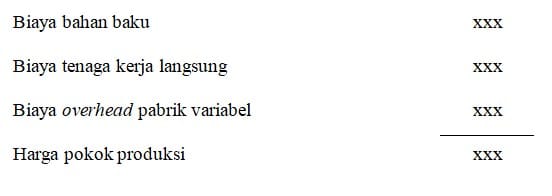

Metode Harga Pokok Variabel (Variable Costing)

Metode harga variabel hanya memperhitungkan biaya produksi yang berperilaku variabel, baik untuk biaya bahan baku, biaya keregral kerja langsung, dan biaya overhead pabrik. Dengan demikian sesuai dengan pendekatan ini, biaya produksi terdiri dari elemen-elemen biaya produksi. Nah berikut adalah bagaimana cara untuk menghitung harga pokok variable (Variable Costing) :

Metode Pengumpulan Harga Pokok

Metode mengumpulkan biaya manajemen untuk manajemen untuk menentukan jumlah biaya produk atau layanan yang diproduksi oleh Perusahaan. Untuk mendapatkan informasi informasi dengan tepat dan benar-benar perlu menghitung biaya produksi dengan benar dan menyeluruh. Alat yang efektif untuk menghitung biaya produksi adalah konsep akuntansi biaya. Konsep ini memiliki tujuan dan manfaat, antara lain:

- Perencanaan dan kontrol biaya.

- Penentuan harga pokok barang atau jasa yang diproduksi dengan benar dan menyeluruh.

- Alat bantu dalam pengambilan keputusan manajemen.

Sangat pola pengumpulan harga dasar dapat dikelompokkan menjadi dua, yaitu: metode harga pesanan dan metode proses proses. Penentuan metode dalam suatu perusahaan tergantung pada sifat atau karakteristik pemrosesan bahan baku menjadi produk jadi yang akan mempengaruhi metode pengumpulan biaya harga utama yang digunakan.

Metode Harga Pokok Pesanan (Job Order Costing)

Metode harga pesanan adalah metode mengumpulkan koleksi harga produk di mana biaya dikumpulkan untuk setiap jenis pesanan atau kontrak atau layanan secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan oleh identitasnya. Metode ini digunakan oleh perusahaan yang memiliki karakteristik berikut:

- Proses pemrosesan produk terjadi secara terputus putus.

- Produk yang dihasilkan umumnya didasarkan pada pesanan pembelian, sehingga satu pesanan dapat berbeda dari pesanan lain.

- Produksi dimaksudkan untuk memenuhi pesanan, bukan untuk memenuhi persediaan di gudang.

Metode harga pokok pesanan ini memiliki karakteristik sebagai berikut:

- Biaya produksi dihitung untuk setiap jenis produk pesanan.

- Biaya produksi diklasifikasikan sebagai biaya produksi langsung, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya produksi tidak langsung, yaitu biaya overhead pabrik.

- Produk yang dihasilkan dapat bervariasi (heterogen) karena pesanan pembeli.

- Tujuan produksi untuk memenuhi pesanan pembeli.

- kegiatan produksi terputus.

- Penentuan biaya produksi per unit dilakukan setelah pesanan selesai, dengan membagi jumlah biaya produksi yang dikeluarkan untuk urutan tertentu dengan jumlah unit produk yang diproduksi dalam urutan yang bersangkutan.

Metode Harga Pokok Proses (Process Costing)

Metode proses proses proses adalah metode pengumpulan harga produk di mana biaya dikumpulkan untuk setiap unit waktu tertentu, misalnya bulan, seperempat, semester, tahun. Metode ini cocok untuk perusahaan yang menghasilkan produk homogen, bentuk produk standar, dan tidak tergantung pada spesifikasi yang diminta oleh pembeli.

Metode harga pokok proses memiliki karakteristik berikut:

- Biaya produksi dikumpulkan untuk setiap unit waktu.

- Produk yang dihasilkan adalah homogen dan bentuk standar, tidak tergantung pada spesifikasi yang diminta oleh pembeli.

- Kegiatan produksi didasarkan pada anggaran produksi atau jadwal produksi untuk unit waktu tertentu.

- Tujuan produksi didasarkan untuk mengisi inventaris yang kemudian dijual.

- Kegiatan produksi berkelanjutan.

- Total biaya dan biaya unit dihitung pada akhir setiap periode.

Sistem Penentuan Harga Pokok

Sistem penentuan harga pokok dibagi dalam 2 jenis, yaitu:

Sistem Harga Pokok Produksi Sesungguhnya

Produksi biaya produksi sebenarnya adalah sistem pemuatan biaya material, biaya tenaga kerja langsung dan biaya overhead pabrik dalam produksi dengan biaya yang sebenarnya dinikmati oleh produk yang bersangkutan.

Sistem Harga Pokok Produksi Ditentukan Dimuka

Sistem produksi yang dinyatakan ditentukan dalam kemajuan yang memaksakan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik dalam produksi berdasarkan biaya harga utama yang ditentukan. Sistem ini menekankan fungsi perencanaan, pengambilan keputusan, dan kontrol biaya.

Demikian sedikit pembahasan mengenai Harga Pokok Produksi Adalah? semoga dengan adanya pembahasan ini dapat menambah wawasan dan pengetahuan untuk kita semua, dan kami ucapkan Terima Kasih telah menyimak ulasan kami. Jika kalian merasa ulasan kami bermanfaat mohon untuk dishare 🙂

Baca juga artikel lainnya tentang: