Fungsi Jurnal Akuntansi: Pengertian Jurnal Umum, Khusus, Jenis-jeni, Prinsip dan Manfaat Jurnal -Pernahkah Anda memiliki tugas sekolah atau kuliah untuk membuat buku harian? Apa yang Anda pikirkan ketika Anda melakukan pekerjaan itu? Jika Anda mendengar istilah itu sendirian, Anda membayangkan bahwa yang dimaksud adalah huruf yang berbau ilmu pengetahuan dan penelitian. Bahkan, buku harian itu tidak “begitu menyeramkan”. Asal kata ini berasal dari bahasa Perancis, jour, yang artinya hari. Dari kata ini muncul kata jurnal, yang dapat diartikan secara harfiah sebagai buku harian kronologis dan sistematis. Para ahli percaya bahwa majalah bisa lebih beragam, karena jenis majalah itu sendiri dapat dilihat dari berbagai bidang.

Daftar Isi

Pengertian Jurnal Umum dan Jurnal Khusus

-

Jurnal Umum

adalah majalah yang mencatat semua jenis catatan transaksi keuangan yang dihasilkan dari terjadinya berbagai transaksi keuangan oleh perusahaan dalam periode tertentu. Sebagai aturan, jurnal ini digunakan ketika akuntansi untuk perusahaan jasa, karena pada prinsipnya semua transaksi di perusahaan jasa dapat dicatat secara kronologis, sedangkan penggunaan jurnal spesialis lebih efektif ketika akuntansi untuk perusahaan ritel.

-

jurnal khusus

Jurnal khusus merupakan catatan transaksi yang terjadi di dalam perusahaan dan dirangkum dengan cara yang sama, sering terjadi dan berulang dalam periode penagihan baik bulanan, triwulanan, atau tahunan. Alasan mengapa majalah khusus lebih cocok untuk perusahaan ritel adalah karena perusahaan ritel harus mengidentifikasi jumlah dan transaksi dengan intensitas tinggi.

Tujuan membuat jurnal umum atau jurnal adalah untuk mengidentifikasi, mengevaluasi, dan mencatat dampak ekonomi dari satu atau lebih transaksi dalam suatu perusahaan. Selain itu, catatan ini juga dimaksudkan untuk memfasilitasi memindahkan efek transaksi pada akun sesuai dengan transaksi.

Fungsi Jurnal Akuntansi

Jurnal akuntansi lebih dari sekadar buku yang menyimpan catatan keuangan perusahaan. Mereka juga memiliki beberapa fitur lain yang tidak kalah penting bagi bisnis Anda, termasuk:

-

Fungsi Historis

Pada prinsipnya, jurnal akuntansi mencatat kegiatan harian perusahaan dalam bentuk angka, yang kegiatannya berlangsung terus menerus. Saat merekam jurnal ini, Anda disarankan untuk mencatat setiap transaksi berdasarkan tanggal terjadinya transaksi atau aktivitas tersebut. Dengan kata lain, jurnal pemesanan juga memiliki fungsi historis, karena mereka dicatat secara kronologis dan sistematis.

-

Fungsi Informatif

Semua transaksi yang terjadi dalam perusahaan dicatat dalam jurnal. Jurnal akuntansi juga dapat bertindak sebagai penyedia informasi keuangan bisnis untuk Anda dan tim Anda.

-

fungsi Analisis

Idealnya, pencatatan dalam jurnal akuntansi adalah hasil dari analisis transaksi dalam bentuk debit dan kredit untuk akun yang bersangkutan. Analisis ini sekarang dapat mencakup pencatatan debet langsung, catatan dan jumlah kredit serta klasifikasi nama akun. Misalnya, ketika perusahaan melakukan transaksi, Anda perlu menentukan apakah akun transaksi itu termasuk dalam kategori debit atau kredit.

-

Fungsi Pencatatan

Sesuai dengan pemahaman ini, jurnal akuntansi disimpan untuk mencatat setiap transaksi yang telah Anda lakukan dalam bisnis Anda. Ini dapat mencakup modal, aset atau aset, biaya, neraca percobaan, dan neraca lajur. Semakin lengkap data yang dimasukkan, semakin baik jurnal akuntansi Anda akan dapat memberikan data keuangan yang benar-benar benar dan sesuai dengan bukti.

-

Fungsi Instruksi

Catatan jurnal umum adalah pesanan dari rekening debit dan kredit sebagaimana dicatat dalam jurnal. Rekaman di majalah publik tidak terbatas pada dokumen transaksi di dalam perusahaan, tetapi berfungsi sebagai panduan. Ini berarti bahwa jurnal umum mengeluarkan perintah atau instruksi untuk memasukkan data ke dalam buku besar umum.

Jenis-jenis Jurnal Akuntansi dan Contohnya

Ada dua jenis jurnal akuntansi dalam akuntansi: jurnal umum dan jurnal khusus. Berikut ini adalah penjelasan lengkap dari masing-masing jenis jurnal.

-

Jurnal umum

Definisi jurnal umum adalah jurnal di mana semua kegiatan transaksi keuangan dicatat secara kronologis dan rinci. Secara umum, jurnal perusahaan jasa digunakan karena transaksi di perusahaan jasa lebih mudah dicatat berdasarkan tanggal.

Jurnal umum, jurnal sampel, jurnal penyesuaian, laporan pengujian, jejak, buku besar, jurnal khusus, jurnal akuntansi, akuntansi, catatan.

-

Jurnal khusus

Sementara itu, jurnal khusus adalah jurnal yang dikelompokkan berdasarkan jenis transaksi. Artinya, Anda perlu mengidentifikasi bentuk transaksi yang terjadi dan kemudian mencatatnya dalam jurnal khusus. Sebagian besar perusahaan ritel menggunakan majalah jenis ini. Nah, majalah khusus dibagi menjadi beberapa jenis, termasuk:

-

Jurnal Penjualan

Jurnal yang dibuat saat Anda menjual barang ke pelanggan secara kredit.

Jurnal umum, jurnal sampel, jurnal penyesuaian, laporan pengujian, jejak, buku besar, jurnal khusus, jurnal akuntansi, akuntansi, catatan.

-

Jurnal Pembelian

Jurnal yang dibuat saat Anda membeli barang secara kredit dari pemasok.

Jurnal umum, jurnal sampel, jurnal penyesuaian, laporan pengujian, jejak, buku besar, jurnal khusus, jurnal akuntansi, akuntansi, catatan.

-

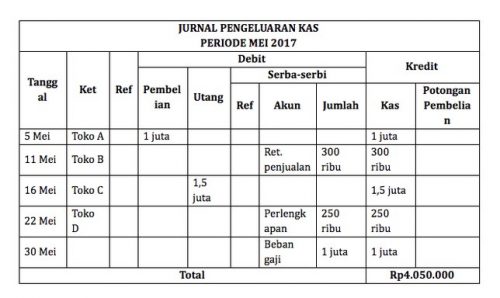

Jurnal Pengeluaran Kas

Jurnal yang mencatat pembayaran tunai masing-masing perusahaan.

Jurnal umum, jurnal sampel, jurnal penyesuaian, laporan pengujian, jejak, buku besar, jurnal khusus, jurnal akuntansi, akuntansi, catatan.

-

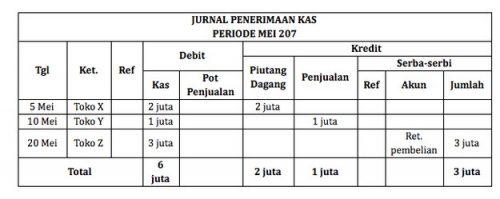

Jurnal Penerimaan Kas

Jurnal di mana setiap tanda terima perusahaan dicatat.

Jurnal umum, jurnal sampel, jurnal penyesuaian, laporan pengujian, jejak, buku besar, jurnal khusus, jurnal akuntansi, akuntansi, catatan.

Selain berbagai jenis posting yang disebutkan di atas, ada juga yang disebut posting penyesuaian dalam posting akuntansi, yaitu posting akuntansi yang dibuat ketika akun berubah, sehingga saldo mencerminkan jumlah aktual.

Prinsip Dasar Untuk Membuat Jurnal Umum

Ada beberapa prinsip dasar yang perlu dipertimbangkan ketika membuat jurnal umum, yaitu:

- Identifikasi bukti transaksi keuangan yang dilakukan oleh perusahaan. Contoh catatan transaksi adalah faktur, kwitansi, catatan, catatan, dll.

- Menentukan akun mana yang dipengaruhi oleh transaksi dan mengklasifikasikannya ke dalam jenis aset, utang, atau modal.

- Menentukan penambahan atau penghapusan akun yang terkait dengan transaksi yang dilakukan.

- Tentukan apakah akun yang terkait dengan transaksi harus didebit atau dikreditkan. Sebelumnya, Anda harus menguasai cara menentukan debit langsung pada akun.

- Catat transaksi di majalah publik sebagaimana dibuktikan oleh transaksi.

Manfaat Jurnal Umum

Karena fungsinya, sebuah perusahaan dapat memanfaatkan beberapa manfaat majalah umum, termasuk:

- Dapatkan informasi tentang kenaikan atau penurunan estimasi.

- Penentuan jumlah yang akan dicatat pada satu atau lebih perkiraan biaya.

- Ketahui jumlah yang didebit atau dikreditkan yang perlu dibersihkan.

- Untuk menentukan jumlah yang diestimasi sesuai dengan estimasi ke nilai estimasi yang benar dalam buku besar, buat tanda (referensi).

- Tentukan jumlah yang diposting ke nilai estimasi yang benar sesuai dengan jumlah perkiraan dalam buku besar dengan menetapkan tanda (referensi).

Demikian sedikit pembahasan mengenai Fungsi Jurnal Akuntansi: Pengertian Jurnal Umum, Khusus, Jenis-jeni, Prinsip dan Manfaat Jurnal semoga dengan adanya pembahasan ini dapat menambah wawasan dan pengetahuan untuk kita semua, dan kami ucapkan Terima Kasih telah menyimak ulasan kami. Jika kalian merasa ulasan kami bermanfaat mohon untuk dishare 🙂

Baca juga artikel lainnya tentang:

Pengertian Cek: Sejarah, Jenis, Fungsi dan Masa Berlaku!

Pengertian Email: Cara kerja, Jenis, Manfaat, Kelebihan!

Pengertian Orde Baru : Kebijakan, Kelebihan serta Kekurangannya!

Fungsi Pajak: Pengertian Secara Umum dan Ahli, Manfaat, Ciri serta Jenis-jenisnya